पगारदार व्यक्तीसाठी आयकर माहिती 2022-23

आयकर विभागाने पगारदार व्यक्तींसाठी इन्कम टॅक्स देयता काढण्यासाठी दोन पध्दती दिलेल्या आहेत. यामधुन करदात्यास योग्य वाटेल ती पध्दत स्विकारण्याची मुभा दिलेली आहे. अर्थात कोणतीही व्यक्ती ज्यामध्ये टॅक्स कमी भरावा लागेल तीच पध्दत स्विकारणार आहे.

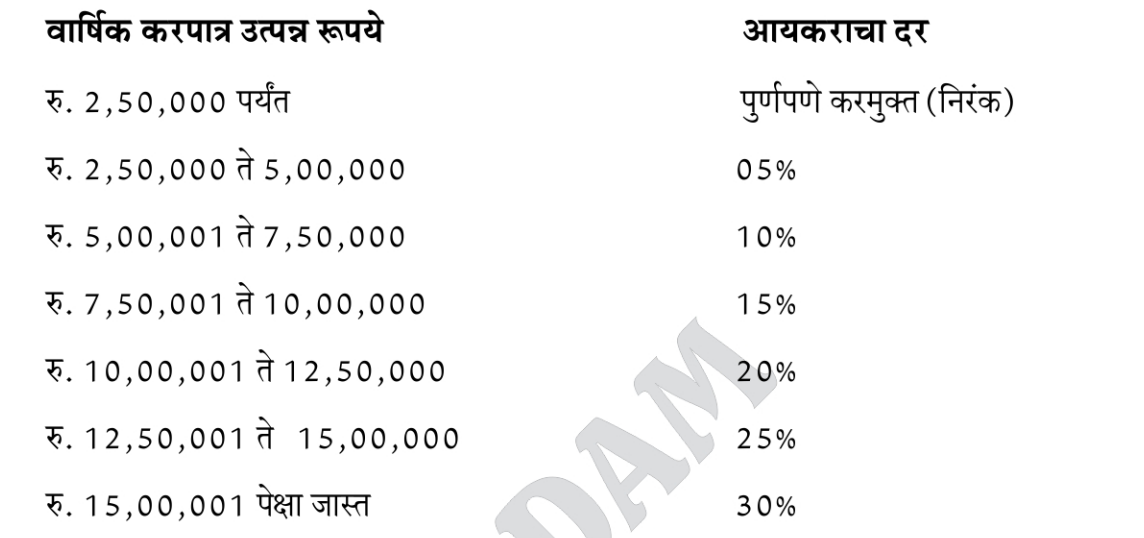

आपण दोन्ही पध्दतीचा स्वतंत्र विचार करणार आहोत. आयकर गणना आर्थिक वर्ष 2022-23 जुनी पध्दत

खालील प्रमाणे आहे.या पध्दतीनुसार आर्थिक वर्ष 2022-23 साठी आयकराचे दर खालीलप्रमाणे आहेत. (ज्या व्यक्तींचे वय 60 पेक्षा कमी आहे त्यांच्यासाठी)

सदर ग्रुप मध्ये खालील इयत्ता शिकवणाऱ्याच शिक्षकांनी जॉईन होण्यासाठी

| वार्षिक करपात्र उत्पन्न रूपये | आयकराचा दर |

| रु.2,50,000 पर्यंत | पुर्णपणे करमुक्त (निरंक) |

| रु.2,50,000 ते 5,00,000 | 5% |

| रु.5,00,001 ते 10,00,000 | 20% |

| रु.10,00,001 ते 50,00,000 | 30% |

| रु.50,00,000 पेक्षा जास्त | 30% |

कलम 87 ए ची वजावट :

ज्या व्यक्तींचे निव्वळ करपात्र उत्पन्न रु. 5,00,000/- किंवा त्यापेक्षा कमी आहे त्यांना त्यांच्या देयकाएवढी व जास्तीत जास्त रु 12,500/- पर्यंतची वजावट आहे.

• सिनीयर सिटीझन आणि सुपर सिनियर सिटीझन (वय वर्षे 60 पेक्षा जास्त आणि 80 पेक्षा जास्त) यांच्यासाठी आयकराचे दर वेगळे आहेत.

गृहकर्जावरील व्याज वजावट तरतूद :

कलम 24 (बी) प्रमाणे करदात्याने गृहकर्ज घेऊन स्वतःच्या राहण्यासाठी घर बांधले किंवा विकत घेतले तर त्याला कमाल रु. 2,00,000/- इतकी गृहकर्जावरील व्याजाची वजावट मिळते. दि. 01-04-1999 पुर्वीच्या गृहकर्जांना व्याज वजावटीची कमाल मर्यादा रु.30,000/- (रु. तीस हजार) आहे. तसेच घरदुरुस्ती कर्जावरील व्याज वजावट कमाल मर्यादा रु 30,000/- आहे. तसेच घराचे बांधकाम जोपर्यंत पूर्ण होत नाही तोपर्यंत गृहकर्ज व्याजाची, मुद्दल फेडीची किंवा अन्य कोणतीही सवलत करदाता घेऊ शकत नाही. तसेच इन्कमटॅक्सच्या सी.बी.डी. टी. परिपत्रक क्र. 28, दि. 20-08-1969 प्रमाणे जुने गृहकर्ज फेडण्याकरीता घेतलेल्या नवीन कर्जावरील व्याजाला कलम 24 (बी) ची नेहमीप्रमाणेच वजावट मिळते.

• कोणत्याही कारणांमुळे गृहकर्ज परतफेड वेळेत झालेली नसेल आणि यामुळे बँकेने दंडव्याज आकारले असेल तर त्याची वजावट मिळणार नाही.

करदात्याने आपले घर भाड्याने दिलेले असेल किंवा करदाता घराचा उपयोग यवसायाकरीता करीत असेल तर गृहकर्जावरील व्याजाच्या वजावटीची मर्यादा नसते.

• गृहकर्ज व्याजाची वजावट अॅक्रुड पध्दतीवर आहे. म्हणजे करदात्याने आर्थिक वर्षात किती व्याज परतफेड केली याला महत्व नसून बँकेने किती वार्षिक व्याज आकारले किंवा नावे टाकले याला महत्व आहे.

• यासाठी करदात्याने बँकेकडून होम लोन बँक स्टेटमेंट न घेता होम लोन सर्टिफिकेट घ्यावे. जेणेकरुन पुर्ण वर्षभराचे देय व्याज त्यामध्ये येईल.

• करदात्याला गृहकर्ज व्याजाची वजावट मिळण्याकरीता घर बांधून पूर्ण होणे ही एक प्राथमिक अट आहे. अशावेळी घराचे बांधकाम पूर्ण होईपर्यंत करदाता गृहकर्जावर जे व्याज देतो त्याला ‘प्री- ई.एम.आय.’ व्याज म्हणतात घर पूर्ण झाल्याच्या वर्षांपासून 5 समान हप्त्यांत करदात्याला प्री-ई.एम.आय व्याजाची वजावट मागता येते.

उत्पन्नातून मिळणाऱ्या वजावटी :

आर्थिक वर्ष 2022-23 साठी कलम 80 सी, कलम 80 सीसीसी आणि कलम 80 सीसीडी या सर्वांमध्ये केलेल्या गुंतवणूकीला रु. 1,50,000 पर्यंतच वजावट मिळेल हे लक्षात घेणे आवश्यक आहे. कलम 80 सी अंतर्गत पुढील बाबींसाठी वजावट मिळेल.

आयुर्विमा हप्ता, डिफर्ड अॅन्युइटी योजनेतील गुंतवणूक.

प्रॉव्हिडंट फंडात (पीएफ) कर्मचाऱ्याने केलेली गुंतवणूक.

पब्लीक प्रॉव्हिडंट फंडात (पीपीएफ) केलेली गुंतवणूक.

पोस्टाच्या क्युम्युलेटिव्ह टाइम डिपॉझीटमध्ये (सीटीडी) भरलेली रक्कम.

नॅशनल सेव्हिंग सर्टिफिकेटच्या (एनएससी) आठव्या मालिकेत गुंतवलेली रक्कम.

युनिट लिंक्ड सेव्हिंग स्कीममधील गुंतवणूक (युलिप)

इक्विटी लिंक्ड सेव्हिंग स्कीममधील गुंतवणूक (ईएलएसएस)

युनिट ट्रस्ट ऑफ इंडियाच्या रिटायरमेंट बेनिफीट पेन्शनफंडातील गुंतवणूक

नॅशनल हाऊसिंग बँकेच्या ठेव योजनेत भरलेली रक्कम.

मुलांची भरलेली टयुशन फी. प्री-नर्सरी ते पीजी शिक्षणासाठी असणाऱ्या टयुशन फिसला वजावट आहे.

गृहकर्ज मुद्दलाच्या परतफेडीच्या रकमेत वजावट मिळते. घर खरेदी किंवा बांधणीसाठी कर्ज असेल तरच मुद्दल परतफेडीला 80 सी नुसार वजावट मिळते. घर दुरुस्ती, नुतनीकरण, पुर्नबांधणीसाठी घेतलेल्या कर्जाच्या परतफेडीला 80 सी अंतर्गत वजावट मिळत नाही.

घर घेतांना भरलेले मुद्रांक शुल्क व नोंदणी फि.

बँक मुदत ठेव योजना, 2006 अंतर्गत ठेवलेली मुदत ठेव.

मान्यताप्राप्त म्युच्युअल फंडातील गुंतवणूक

पोस्ट ऑफिस टाईम डिपॉझीट स्कीम 1981 अंतर्गत 5 वर्षे कालावध सुकन्या समृध्दी योजनेअंतर्गत गुंतवणूक.

सुकन्या समृध्दी योजनेअंतर्गत गुंतवणूक.

कलम 80 सी वजावट ‘पेड बेसीस’ वर मिळते. म्हणजे ज्यावर्षी प्रत्यक्ष गुंतवणूक होते.

म्हणजे त्यावर्षी करदात्याला वजावट मिळते.

कलम 80 सीसीसी : कोणत्याही सरकारी किंवा खाजगी विमा कंपनीच्या पेन्शन योजनेत

जमा केलेली रक्कम वजावटीस पात्र आहे.

कलम 80 सीसीडी : कोणत्याही व्यक्तीने जर केंद्र सरकारने (एनपीएस) ने सुचित केलेल्या

नवीन पेन्शन योजनेत जमा केलेली प्रिमियम रक्कम वजावटीस पात्र आहे.

यामध्ये कलम 80 सीसीडी (1बी) नुसार एनपीएस मध्ये गुंतवणूक केलेल्या (रु. 1,50,000/- च्या व्यतिरीक्त) रकमेस रु. 50,000/- ची अतिरीक्त वजावट आहे. कृपया नोंद घ्यावी की, NPS मधील टिअर-1

(Tier 1 ) लाच वजावट मिळते.

करबचतीबरोबरच सेवानिवृत्ती नियोजनाच्या (रिटायरमेंट प्लॅनिंग) दृष्टीने नॅशनल पेन्शन योजना हा एक उपयुक्त पर्याय आहे. यातून रिटायरमेंट प्लॅनिंग तर होतेच. शिवाय प्राप्तीकरातही सवलत मिळवता येते. मात्र आजही बऱ्याच जांना या करसवलतीबाबत पुरेशी माहिती नसल्याचे दिसून येते. परिणामी या योजनेचा नेमका फायदा घेतला जात नाही. प्राप्तीकर कलम 80 सीसीडी (1) 80 सीसीडी (2) व 80 सीसीडी (बी) नुसार एनपीएस मधील गुंतवणुकीवर करसवलत मिळविता येते..

1) कलम 80 सीसीडी (1) नुसार नोकरदार व्यक्तीच्यापगाराच्या 14 टक्की इतकी मात्र कमाल रु. दीड लाख इतकी एनपीएस मधील गुंतवणूक करसवलतीस पात्र असते. (पगारमुळवेतन + महागाई भत्ता). 2) कलम 80 सीसीडी (1बी) नुसार कमाल रु. पन्नास हजार पर्यंतची एनपीएस मधील गुंतवणूक 80 सीच्या रु. दिड लाखाच्या मर्यादेच्या अतिरीक्त कर सवलतीस पात्र असते. उदाः एखाद्याचा वार्षिक पीएफ रु. 72000/- कापला जात आहे व तो रु.28000/- चा आयुर्विम्याचा वार्षिक हप्ता भरत आहे, याशिवाय त्याने रु. एक लाख इतकी गुंतवणूक एनपीएस

मध्ये केली तर 72000/- (पीएफ) + 28000/- (प्रिमीयम) + 50000/- (एनपीएस) असे एकुण रु. दिड लाख हे 80 सी

नुसार करसवलतीस पात्र असतील व एनपीएस मधील उर्वरीत रुपये 50000/- हे 80 सीसीडी (1बी) नुसार करसवलतीस

पात्र असतील. थोडक्यात रु. दोन लाख इतक्या रकमेची वजावट करप्राप्त उत्पन्नातून मिळेल.

3) कलम 80 सीसीडी

(2) नुसार कर सवलत केवळ नोकरी करणाऱ्या व्यक्तीसच मिळू शकते. यासाठी असा कर्मचारी ज्या ठिकाणी नोकरी करत असेल, अशा संस्थेने ही सवलत आपल्या कर्मचाऱ्यांना देऊ करणे आवश्यक असते व त्यानुसार संबंधीत कर्मचाऱ्याने या योजनेत सहभागी होत असल्याबाबतची संमती लिखीत स्वरुपात देणे आवश्यक असते. 80 सीसीडी

(2) नुसार (अ) कर्मचाऱ्याचे योगदान

(ब) वेतनाच्या 14% (वेतन=मुळवेतन +महागाई भत्ता).

(क) एकुण वार्षिक उत्पन्न, या तीनपैकी कमी असलेली रक्कम विचारात घेतली जाते. ही करसवलत 80 सी नुसार मिळणाऱ्या करसवलतीच्या अतिरीक्त असते. कलम 80 डि (वैद्यकीय विमा ) :- करसवलत 80 सी नुसार मिळणाऱ्या

जर कर्मचारी स्वतःचा अगर वैवाहिक साथीदाराचा त्याच्यावर अवलंबून असलेले अपत्ये यांच्या वैद्यकीय विम्याचे हप्ते भरत असेल तर त्याला कलम 80 डि नुसार रु. 25,000/- पर्यंत वजावट मिळेल ज्या व्यक्तीचा हप्ता भरत असेल ती व्यक्ती 60 वर्षांवरील जेष्ठ नागरीक असेल तर ही वजावट रु.30,000/- पर्यंत देय राहील. जर कर्मचारी त्यांच्या पालकाचे वैद्यकीय विम्याचे हप्ते भरत असेल तर त्याला कलम 80 डि नुसार रु.25,000/- पर्यंत वजावट मिळेल जर पालकांचे वय 60 वर्षांपेक्षा जास्त असेल तर ही वजावट रु.30,000/- पर्यंत देय राहील. मात्र अशा हप्त्याची रक्कम रोख स्वरुपात भरली असेल तर विचारात घेवू नये. फक्त धनादेश किंवा अन्य मार्गाने भरली असेल तरच विचारात घ्यावी.

कर्मचारी स्वतःचा अगर वैवाहिक साथीदाराचा त्याच्यावर अवलंबून असलेले अपत्य किंवा पालक यांचे वैद्यकीय विमा नसल्यास आणि त्या व्यक्तीवर वैद्यकीय खर्च झालेला असल्यास त्याला कलम 80 डी नुसार रु. 30,000/- पर्यंत वजावट मिळेल. जर पालकांचे वय 60 वर्षांपेक्षा जास्त असेल तर ही वजावट रु.50,000/- पर्यंत देय राहील.

सदरील वजावट मिळण्यासाठी अदा रक्कम ही कॅश / रोख सोडून अन्य मार्गाने म्हणजेच चेक/आटीजीएस / ई-पे ई. मार्गाने असणे आवश्यक आहे. तसेच एकूण मर्यादेच्या आत मध्येच या कलमाखाली स्वतःसाठी व जोडीदार, मुले आणि आई-वडील यांच्यासाठी प्रिव्हेंटीव्ह हेल्थ चेकअपसाठी रु.5000/- पर्यंतची वजावट घेऊ शकतो. जरी संबंधित बील हे कॅश स्वरुपात अदा केलेले असेल, परंतु बीलपावती जपून ठेवावी.

कर्मचारी स्वतःचा अगर वैवाहीक साथीदाराचा त्याच्यावर अवलंबून असलेले अपत्ये किंवा पालक यांचे वैद्यकीय विमा एक वर्षापेक्षा जास्त काढलेला असेल तर त्या व्यक्तीस प्रतिवर्ष प्रमाणित वजावट घ्यावी.

कलम 80 डी डी :

विशिष्ठ प्रकारचे अपंगत्व असणाऱ्या व करदात्यावर अवलंबून असणाऱ्या नातेवाईकावर (यामध्ये जोडीदार,

मुलगा, मुलगी, आई, वडील, भाऊ, बहिण यांचा समावेश होतो.) केलेल्या नर्सिंग प्रशिक्षण पुर्नवसन आणि वैद्यकीय खर्चापोटी तसेच अपंग व्यक्तीसाठी असलेल्या योजनेत रक्कम गुंतवली असल्यास ही वजावट करदात्याला मिळते. सर्वसाधारणपणे खालील आजारांचा कलम 80 डी डी मध्ये समावेश होतो.

सर्वसाधारणपणे खालील आजारांचा कलम 80 डी डी मध्ये समावेश होतो.

अंधत्व (ब्लाईंडनेस)

उपचार करुनही न सुधारलेली दृष्टी

लेप्रसी क्युअर्ड

कर्णबधीरता

लोकोमोटर डिसॅबिलीटी

मतिमंदत्व (मेंटर रिटार्डेशन)

मानसिक आजार (मेंटल इलनेस)

ऑटिझम

सेरेब्रल पाल्सी

मल्टिपल डिसॅबिलीटी

कलम 80 डीडी खाली वजावट बाबत सर्वात महत्वाची बाब म्हणजे इन्कमटॅक्स कायद्यामध्ये असणाऱ्या तरतुदीनुसार आवश्यक ती कागदपत्रे जपुन ठेवावीत. अपंग व्यक्तीसाठी सदर वजावटीची कमाल मर्यादा रु.75000/- आणि गंभीररित्या अपंग व्यक्तीसाठी सदर वजावटीची कमाल मर्यादा रु.1,25,000/- आहे.

कलम 80 डी डी बी विशिष्ठ आजारांवरील वैद्यकीय खर्चालावरील कलमाखाली खालीलप्रमाणे वजावट

मिळेल.

नियम 11 डी डी प्रमाणे 40% किंवा त्यापेक्षा अधिक तीव्रतेचे मेंदुचे विकार (मोटार न्यूरॉन डिसीज, पार्किन्सन्स ई.) कॅन्सर, एड्स, क्रॉनिक रिनल फेल्युअर, हेमोफिलीया, थॅल्सिमिया या आजारांवरील वैद्यकीय खर्चाला कलम 80 डी डी बी ची वजावट मिळते.

वरीलपैकी कोणत्याही आजारासाठी स्वतःवर किंवा नातेवाईकावर (यामध्ये जोडीदार, मुलगा, मुलगी, आई, वडील, भाऊ, बहिण यांचा समावेश होतो.) आजारावर प्रत्यक्ष केलेल्या खर्चालाच जास्तीत जास्त रु.40,000/- पर्यंत (जेष्ठांसाठी 60,000/- आणि अति जेष्ठांसाठी 80,000/-) वजावट मिळते.

कलम 80 यू (अपंगत्वाची वजावट ) :

करदाता स्वतः अपंग असेल तर त्याला कलम 80 यू खाली खालीलप्रमाणे उत्पन्नातून वजावट मिळते. अपंगत्व 40% किंवा त्यापेक्षा जास्त असेल तर रु.75,000/-

अपंगत्व 80% किंवा त्यापेक्षा जास्त असेल तर रु.1,25,000/-

कलम 80 जी मान्यताप्राप्त चॅरिटेबल इन्स्टिटयुशनल आणि फंडाला देणगी दिल्याबद्दल मिळणारी वजावट करदात्याने आयकर कायद्याने मान्यताप्राप्त संस्थांना देणगी दिल्यास त्याची वजावट आयकर तरतुदींच्या नियम व अटीस अधिन राहून मिळेल.

देणग्यांना सवलत :-

करदात्याने आयकर कायद्याने मान्यताप्राप्त संस्थांना देणगी दिल्यास त्याची वजावट आयकर तरतुदींच्या नियम व SSO

प्राप्तीकर कायद्याच्या कलम 80 जी अंतर्गत तुम्ही धर्मादाय आदी संस्थांना दिलेल्या देणगीला 50% किंवा 100% पर्यंत वजावट मिळू शकते. ज्यांना देणगी देत आहात अशी संस्था अर्थातच कलम 80 जी अंतर्गत पात्र असणे अनिवार्य आहे. दोन हजार रुपयांपेक्षा जास्त रक्कम असलेली देणगी रोख स्वरुपात दिल्यास त्याची सवलत या कलमाअंतर्गत मिळत नाही. थोडक्यात आता मोठी देणगी द्यावयाची असेल तर ती रोख न देता इतर माध्यमाने (चेक, डिमांड ड्राफ्ट, ऑनलाईन फंड ट्रान्सफर, कार्ड इ.) द्यावी लागेल. तसेच वस्तू स्वरुपात (अन्न, वस्त्र, कपडे, औषधी) दिल्यास या देणगीचा समावेश या कलमाअंतर्गत होत नाही.

कलम 80 ई (शैक्षणिक कर्जावरील व्याजाची वजावट ) :

स्वतःच्या जोडीदाराच्या किंवा मुलांच्या उच्च शिक्षणासाठी बँकेकडून किंवा मान्यताप्राप्त वित्तीय संस्थेकडून घेतलेल्या कर्जावरील भरलेल्या व्याजाला कलम 80 ई खाली वजावट मिळते.

कलम 80 ई च्या तरतुदीनुसार व्यक्तीच्या ढोबळ उत्पन्नातून त्या व्यक्तीने उच्च शिक्षण घेण्यासाठी आर्थिक संस्थेकडून, मान्यताप्राप्त चॅरीटेबल संस्थेकडून कर्ज घेतले असेल आणि त्यावर त्या व्यक्तीने व्याज भरले असेल तर त्या व्याजाची संपूर्ण वजावट मिळते. ज्या आकारणी वर्षापासून अशा कर्जावरील व्याज सुरु होते, त्या वर्षापासून पुढील 8 वर्षे वजावट मिळते. 8 वर्षापुर्वी संपूर्ण व्याज देऊन झाले असेल तर त्या वर्षापर्यंत वजावट मिळेल.

व्यक्तीने नातेवाईकाच्या उच्च शिक्षणाकरीता घेतलेल्या कर्जावरील व्याजाचीसुध्दा त्याला वजावट मिळेल.

‘नातेवाईक’ या शब्दाच्या व्याख्येमध्ये पती-पत्नी आणि मुले यांचा समावेश होईल. लिगल गार्डीयनने दिलेल्या व्याजाची पण वजावट मिळेल.

अभियांत्रिकी, वैद्यकीय, गणिती, संख्याशास्त्र, शुध्दशास्त्र, या शाखांत पदवी अथवा पदव्युत्तर पूर्णवेळ शिक्षणासाठी केलेल्या खर्चाची वजावट मिळते. ही वजावट सर्व शिक्षणाच्या शाखांमध्ये (व्यावसायिक शिक्षणासह) देण्यात आली आहे. उच्च माध्यमिक परीक्षा किंवा केंद्रीय अथवा राज्यसरकार पुरस्कृत किंवा अन्य कुठल्याहि महाविद्यालय, बोर्ड वा विश्वविद्यालयातून कोणत्याही समान परीक्षेत उत्तीर्ण झाल्यानंतर घेतलेल्या कोणत्याही शिक्षणासाठीच्या कर्जावरील व्याजाचा खर्च वजावटीस पात्र आहे. भारतातील आणि परदेशातील शिक्षणास वजावट मिळेल. परतफेड केलेले मुद्दल वजावटीस पात्र नाही. फक्त दिलेल्या व्याजाची रक्कम वजावटीस पात्र राहील.

कलम 80 ई ई (घरबांधणी कर्जावरील व्याजासाठी अतिरिक्त वजावट ) :

ज्या कर्मचाऱ्याचे स्वतःचे घर नाही त्यांच्यासानी हे नवीन 80 ई ई कलम आहे. ज्यात गृहकर्जावर दिलेल्या व्याजाची रु.50,000/- पर्यंत जादा वजावट मिळेल. तसेच कलम 24 अंतर्गत स्वतः राहात असलेल्या घरासाठी मिळणाऱ्या रु. 2 लाख पर्यंतच्या वजावटी व्यतिरीक्त ही वजावट मिळणार आहे. यासाठी पुढील बाबींची पुर्तता आवश्यक आहे.

1) सदर घराची किंमत रु.45,00,000/- पर्यंतच असावी.

2) कर्ज रक्कम रु. 35,00,000/- पर्यंत असावी.

3) कर्ज मंजुरीच्या दिवशी करदात्याच्या मालकीचे एकही घर नसावे.

4) कर्ज हे बँक किंवा मान्यताप्राप्त वित्तीय संस्थेकडून काढलेले असावे.

इलेक्ट्रीक वाहन खरेदीसाठी प्रोत्साहन (कलम 80 ईईबी) :

वाहनांव्दारे होणारे प्रदुषण रोखण्याच्या आणि पर्यावरणामध्ये सुधारणा करण्याच्या हेतूने इलेक्ट्रीक वाहन खरेदी करतांना कोणत्याही वित्तीय संस्थेकडून घेतलेल्या कर्जावरील रु. 1,50,000/- पर्यंतच्या व्याजाची वजावट नवीन कलम

80 ईईबी व्दारे देण्यात आली आहे. त्यासाठी खालील अटींची पुर्तता करणे आवश्यक आहे. (1) कर्ज हे एनबीएफसीसह कोणत्याही वित्तीय संस्थेतून 1-4-2019 ते 31-03-2023 या कालावधीसाठी

मंजूर झालेले असावे.

(2) ज्या दिवशी वरीलप्रमाणे कर्ज मंजूर केले असेल त्या दिवशी करदात्याच्या मालकीचे दुसरे कोणतेही

इलेक्ट्रीक वाहन असता कामा नये, या कलमाखाली व्याजाची वजावट घेतली असल्यास इतर कोणत्याही तरतुदीनुसार त्या किंवा इतर आकारणी वर्षामध्ये या व्याजाची वजावट मिळणार नाही.

कलम 80 टीटीए (बचत खातेवरील व्याजासाठी वजावट ) :

या कलमाखाली बचत खात्यावरील व्याजापोटी मिळणाऱ्या उत्पन्नास वजावट मिळते. या वजावटीची कमाल

मर्यादा रु.10,000/- आहे.

कलम 89 नुसार रिलीफ बाबत माहिती :

मागील वर्षाचा पगार चालू वर्षी मिळाला तर 89 ची सवलत घेता येते. कर्मचाऱ्याला मागील वर्षाचा फरक (डिफरन्स) मिळाल्यास त्याचे चालू वर्षांचे उत्पन्न मिळून एकूण उत्पन्न ATES

कलम 89 नुसार रिलीफ बाबत माहिती :

वाढलेले दिसते. अशावेळी येणारा इन्कमटॅक्स देखील वाढतो. अशावेळी कर्मचारी कलम 89 नुसार आयकराची गणना करुन टॅक्स रिलीफ मिळवू शकतो. कलम 89 चा लाभ घ्यायचा की नाही हा करदात्याच्या मर्जीचा प्रश्न आहे. तसेच 89 ची सवलत घेतल्यास फॉर्म 10 ई इन्कम टॅक्सला दाखल करणे अनिवार्य आहे. तसेच ‘ई प्रमाणिकरण’ (E-Validate) करणे ही आवश्यक आहे.

घरभाडे भत्ता (एचआरए): जर कर्मचारी भाड्याने घेतलेल्या घरात रहात असेल तर खालीलपैकी कमीत कमी असणारी रक्कम वजावट म्हणून मिळेल.

अ) आर्थिक वर्षात घरभाडे म्हणून मिळणारी रक्कम

ब) करदाता भाड्याच्या घरात राहण्यासाठी प्रत्यक्ष पगाराच्या 1/10 हिस्यापेक्षा जास्त देत असलेले घरभाडे. क) वेतनाच्या 40% (इतर शहरांकरीता) किंवा 50% (महानगराकरीता)

अपंग, अंध किंवा शारीरीक दुर्बलता असलेल्या कर्मचाऱ्यांना मिळणारा वाहतुक भत्ता प्रतिमाह

3200/- (वार्षिक 38400/-) पर्यंत करमाफ आहे.

आता आपण आर्थिक वर्ष 2022 2023 साठी नवीन पध्दतीप्रमाणे असणारे इन्कम टॅक्सचे दर आणि वजावटी यांचा विचार करु या.

आयकर गणना आर्थिक वर्ष 2022-23 नवीन पध्दत

निव्वळ करपात्र उत्पन्नावर वरीलप्रमाणे आयकर काढल्यानंतर त्यावर स्वास्थ्य व शिक्षणकर (हेल्थ व एज्युकेशन सेस) 4% भरावा लागेल. तसेच सरजार्चचे दर दोन्हीपध्दतीत एकच आहेत.

कलम 80 सी सी डी (2) नुसार असणारी वजावट मिळेल. म्हणजेच राहील त्याची वजावट नियम व अटीच्या अधिन राहुन मिळेल. OCIANES / एम्प्लॉयरचे जे योगदान

डी.डी. ओ यांची कर्तव्ये आणि जबाबदारी

समान हप्त्यात आयकर कपात करणे बाबत : आयकर कर्मचाऱ्याचा एकूण वर्षाचा देय होणारा आयकर निश्चित केल्यावर त्याची आयकर कायदा कलम 192 (1) नुसार समान हप्त्यात वसुली करणे आवश्यक असुन अशी कपात करणे बंधनकारक असते. (आयकर समान हप्त्यात वसुन न करणे बाबतीत कलम 201 (1-अ) मध्ये 12% प्रमाणे कपात न केलेल्या रक्कमेवर व्याज आकारण्याची तरतुद आहे.)

(एखाद्या कर्मचाऱ्याला आपल्या पगारातून आयकर कपात होऊ नये किंवा कमी व्हावी असे वाटत असल्यास त्यांनी त्यांचा विनंती अर्ज नियम क्र. 28 फॉर्म क्र. 13 मध्ये आयकर कार्यालयाकडे करावा व कमी कर कपातीचे पत्र मिळवावे लागते.)

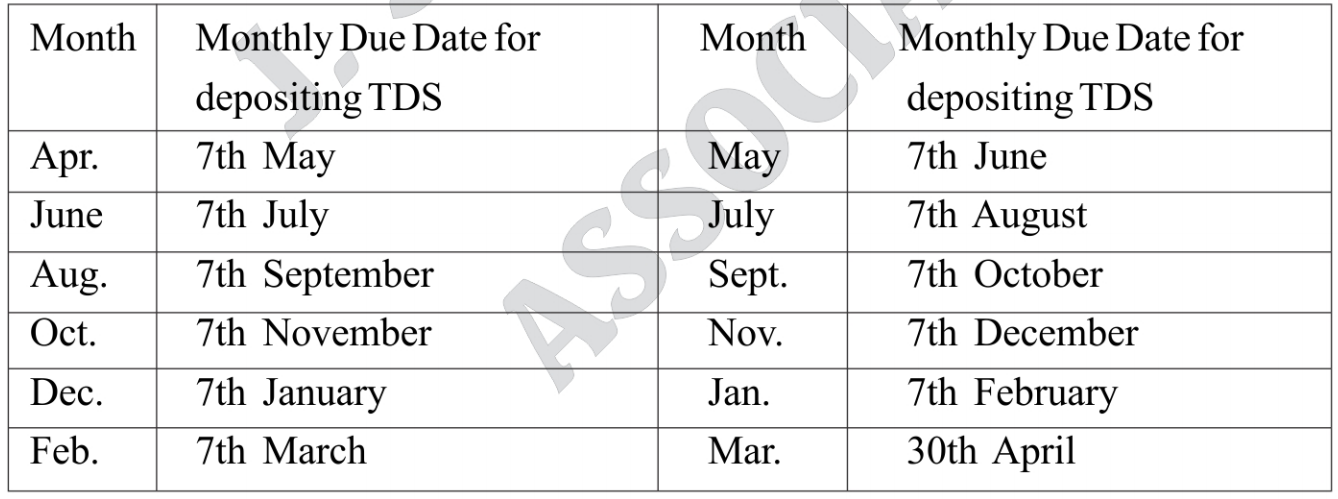

कपात केलेला कर हा ज्या महिन्यात कर कपात केली असेल तो महिना संपल्यानंतर एका आठवड्याच्या आत भरणे गरजेचे असते. या बाबतचे वेळापत्रक खालील प्रमाणे आहे. आयकर कपात करणे व शासनाकडे भरणे याबाबत माहिती :-

1) आयकराचे रिटर्न 24 क्यु व 26 क्यु टिडीएस रिटर्न उशीराने भरणे यासाठी तो भरतांनाचा प्रति दिवस रु.200/- या दराने फि भरणे सक्तीचे आहे. म्हणुनच वेळेतच तिमाही रिटर्न भरणे आवश्यक आहे.

2) कर कपात करणे व मासिक भरणे हे बंधनकारक आहे. कपात केलेला टॅक्स वेळापत्रकानुसार विहित मुदतीत न भरल्यास 12 टक्के दराने भरणा तारखेपर्यंत व्याज द्यावे लागते.

3) एखाद्या कर्मचाऱ्याचा कर वर्षभर अतिबातच न कापणे किंवा कमी कापणे यास ही दंड होऊ शकतो.

4) फॉर्म नं. 16 कर कपातीचे प्रमाणपत्र हे वर्ष संपल्यानंतर दोन महिण्याचे आंत म्हणजेच 31-03 ला वर्ष संपते व 31-05 पर्यंत देणे. हे उशीरा दिल्यास दंड होऊ शकतो.

24 क्यु व 26 क्यु टिडीएस मासिक आणि वार्षिक विवरणपत्रे याबाबतचे वेळापत्रक पुढील प्रमाणे.

If TDS is not deposited within the due dates mentioned above, then Interest will be charged at the rate of 1.5% per month on the amount of TDS from the date of deduction up to the date of deposit of TDS.

जर निहित तारखेच्या आत टिडीएस जमा केला नाही तर 1.5 % प्रतिमहिना व्याज देय राहील.

पगारदार व्यक्तींनी घ्यावयाची काळजी :

पगारदार व्यक्तींनी स्वतःचे इन्कम टॅक्स रिटर्न 31 जुलैपुर्वी दरवर्षी शक्यतोवर ऑनलाईन दाखल करावे. ज्या व्यक्तींचे उत्पन्न आयकर मर्यादेपेक्षा जास्त आहे त्या सर्व व्यक्तींनी इन्कम टॅक्स रिटर्न दाखल करावे. इन्कम टॅक्स पगारातून कपात झालेला आहे. म्हणजे आता इन्कम टॅक्स रिटर्न भरण्याची गरज नाही असा

गैरसमज मनातून काढून टाकावा व इन्कम टॅक्स रिटर्न वेळेत दाखल करावे.

बचत खात्यात रक्कम जमा करतांना, एफ.डी. करतेवेळी योग्य ती काळजी घ्यावी.

संपत्ती खरेदी विक्रीचे आर्थिक व्यवहार, शेअर्स खरेदी विक्री व्यवहार, इन्कम टॅक्स रिटर्न

वेळी लक्षात घ्यावे.

सेव्हींग्ज खाते व एफ.डी. यावरील व्याज इन्कम टॅक्स रिर्टन दाखल करतेवेळी लक्षात घ्यावे.

इन्कम टॅक्स रिर्टन ऑनलाईन दाखल केल्यानंतर ते विशिष्ट मुदतीत ‘ई’ व्हॅलिडेट होणे आवश्यक आहे, तसे न झाल्यास इन्कम टॅक्स रिर्टन रद्द होऊ शकते हे लक्षात घ्यावे. असंख्य करदाते याकडे दुर्लक्ष करीत आहेत. जर रिटर्न ‘ई’व्हॅलिडेट झाले नाही तर ते भविष्यात ज्यावेळी बँकेत किंवा ईतर ठिकाणी देण्याची गरज असेल त्यावेळी उपलब्ध असणार नाही.

स्वतःची इन्कम टॅक्स फाईल करावी ज्यामध्ये फार्म 16 इन्कम टॅक्स रिटन्स कॉपीज व संबंधीत पेपर असावेत.

घरापासून किवा अन्य मार्गापासून उत्पन्न असल्यास ते इन्कमटॅक्स रिटर्न दाखल करतेवेळी विचारा ध्यावे. इन्कमटॅक्स रिटर्न दाखल करते वेळी AIS Report, TIS Report, 26 AS Report विचारात घ्यावे.

पगारदार व्यक्तीसाठी अत्यंत महत्वाच्या तरतुदी :-

ग्रॅच्युईटी (कलम 10 ( 10 ) )

कलम 10 (10) (1) प्रमाणे मृत्यू किंवा निवृत्तीच्या वेळेस केंद्र सरकार, राज्य सरकार, संरक्षण सेवा किंवा लोकल अॅथॉरिटीच्या कर्मचाऱ्यांना मिळालेली ग्रॅच्युईटी रक्कम पूर्णतः करमाफ आहे.

पेमेंट ऑफ ग्रॅच्युईटी अॅक्ट 1972 अनुसार मिळणारी रक्कम. कायद्याप्रमाणे कमीत कमी पाच वर्षांची नोकरी केल्यानंतर नोकरी सोडतांना ही रक्कम मिळेल.

खालीलपैकी जे कमी असेल तेवढी करमाफी मिळेल. कलम 10 (10X2)

अ)

प्रत्येक पूर्ण वर्षासाठी (6 महिन्यांपेक्षा जास्त काळ असल्यास ते पूर्ण वर्ष समजावे). 15 दिवसांचा पगार (ठराविक मोसमातील काळासाठी असलेल्या संस्थांच्या नोकरासाठी 7 दिवसांचा पगार)

ब)

रु. 20,00,000 नोटीफिकेशन एस.ओ. 1420 (ई) दिनांक 29-3-2018 प्रमाणे.

क) प्रत्यक्ष मिळालेली ग्रॅच्युईटी (पगारासाठी शेवटी घेतलेला पगार धरला जाईल. पंधरा दिवसांचा पगार काढण्यासाठी शेवटच्या पगाराला 26 ने भागून 15 ने गुणावे.)

पेन्शनची एकत्रित मिळालेली रक्कम (कलम 10 (10ओ) :-

1)

केंद्र किंवा राज्य सरकारी कर्मचारी, लोकल अॅथॉरिटी किंवा स्टॅच्यूटरी कॉर्पोरेशनचे कर्मचारी यांना पेन्शनची एकत्रितपणे मिळणारी रक्कम करमाफ आहे.

2)

इतरांच्या बाबतीत जास्तीत जास्त खालीलप्रमाणे सुट मिळेल.

अ) कर्मचाऱ्याला ग्रॅच्युईटी मिळाली असेल तर एकत्रित मिळालेल्या एकूण पेन्शनच्या 1/3 एवढी रक्कम. ब) इतर परिस्थितीत एकत्रित मिळालेल्या एकुण पेनशनच्या 1/2 एवढी रक्कम मिळेल.

3) कलम 10 (23 ओओबी) खाली स्थापन झालेल्या फंडातून मिळालेली पेन्शनची एकत्रित रक्कम पूर्णपणे माफ आहे.

निवृत्तीच्या वेळी रोख मिळणारी पगारी रजा : कलम 10 (10 ओओ) :-

सेवा अथवा नोकरी चालू असतांना या कलमाखाली करमाफी मिळत नाही. केंद्र व राज्य सरकार यांच्या सेवेतील लोकांसाठी निवृत्तींच्या वेळी मिळणारा वरील स्वरुपातील पगार पूर्णतः माफ आहे.

वरील कर्मचारी सोडून इतर वर्गीकरणात मोडणाऱ्यांसाठी खालीलप्रमाणे कमी असलेल्या रकमेची

करमाफी मिळते.

रोख रजेचा हक्क हा प्रत्यक्षात जेवढी वर्षे सेवेत असेल तेवढया वर्षांकरता प्रत्येक वर्षी 30 दिवसांपेक्षा जास्त नको. (उदा. दहा वर्षे सेवेत असेल तर जास्तीत जास्त 10×30 = 300 दिवस) व देखील जेथून निवृत्ती

घेतली तेथून पुर्वीची वर्षे विचारात घेतली जातील.

निवृत्ती होण्याच्या अगोदर 10 महिन्यांचा सरासरी पगार विचारात घेतला जातो.

प्रत्यक्षात मिळालेली पगारी रजेची रक्कम.

दि. 02-04-1998 पासून रु. 3,00,000 नोटीफिकेशन एसओ 588 (ई) दि. 31-5-2002

प्रॉव्हिडंट फंड :-

अ) कलम 10 (11) प्रॉव्हिडंट फंडातून मिळालेली रक्कम ज्या फंडाला प्रॉव्हिडंट फंड कायदा 1925 लागू आहे किंवा केंद्र सरकारने स्थापन केलेल्या कोणत्याही फंडातून मिळालेली रक्कम करमुक्त आहे..

ब) कलम 10 ( 12 ) मान्यताप्राप्त प्रॉव्हिडंट फंडातून मिळालेली रक्कम अशा फंडाचा कमीत कमी पाच वर्ष सभासद असल्यास मिळणारी रक्कम करमुक्त असेल.

महाराष्ट्र नागरी सेवा (वर्तणूक) नियम 1979 च्या नियम 19 च्या पोटनियम 1 नुसार व त्याखालील टीप 3 नुसार प्रत्येक शासकीय अधिकारी / कर्मचाऱ्याने (गट ड कर्मचारी वगळता) विहित नमुन्यात मत्ता व दायित्व विहित कालावधीत सादर करणे बंधनकारक आहे. अशावेळी मत्ता व दायित्व माहिती आणि आयकर रिटर्न माहिती यांचा ताळमेळ असावा.

अनेक कर्मचाऱ्यांना पगाराव्यतिरीक्त जे वडिलोपार्जित संपत्तीपासुन (जसे की शेती, घर ईत्यादी) उत्पन्न मिळते ते त्यांनी HUF (Hindu Undivided Family हिंदु एकत्र कुटुंब पध्दती) तयार करुन HUF चे स्वतंत्र रिटर्न भरुन द्यावे.

गांभीर्याने घेण्याची गरज यासाठी आहे की, जेव्हा भविष्यात 5-10 वर्षांनी संपत्ती वाढलेली दिसते. परंतू त्याचे उत्पन्नाचे सोर्सेस दिसत नाहीत. अशावेळी एखाद्या कर्मचाऱ्यास तेव्हा सरकारी खात्यामार्फत चौकशीच्या वेळी किंवा लाचलुचपत प्रतिबंध कायद्याअंतर्गत चौकशीवेळी किंवा इतर वेळी माहिती देण्याची वेळ येते तेव्हा उत्पन्न, खर्च व शिल्लक आणि त्यामधून झालेले संपत्तीचे निर्माण याचा ताळमेळ देता येत नाही. आणि याचे एकमेव कारण म्हणजे इन्कम टॅक्स फाईल तयार न करणे किंवा गांभीर्याने न घेणे असे असते.

कृपया योग्य वेळी, योग्य काळजी घेऊन त्याप्रमाणे इन्कमटॅक्स रिटर्न व संबंधित माहिती वेळेत दाखल करावी.

Disclaimer – Information contains are reference in nature. We not accept any responsibility pertaining to opinion. For detailed provision, kindly refer Act, Rules, Notification and Circulars etc.