इ 8 वी सेतू अभ्यास दिवस 24

विषय – गणित

खालील माहिती व्यवस्थित वाचा व समजावून घ्या

कोणत्याही देशाच्या अर्थव्यवस्थेत बँक ही महत्त्वाची सरकारमान्य संस्था असते. एखाद-दुसऱ्या दिवसासाठी जरी बँकांचे व्यवहार बंद राहिले, तरी देशाची आर्थिक व्यवस्था खीळ घातल्यासारखी होते. बँकेमुळे अर्थनियोजन करणे सोपे होते. बँकेत रोख रक्कमेचा भरणा करणे किंवा रोख काढणे यासाठी बँकेत विविध प्रकारचे खाती उघडावी लागतात.

विविध खाती

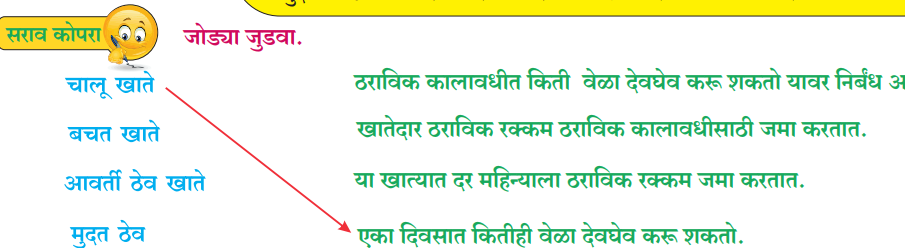

* चालू खाते (Current account)

चालू खाते मुख्यत: व्यापाऱ्यांसाठी व रोज पैशांचे व्यवहार करणा-यांसाठी असते. यामध्ये खातेदार एका दिवसात कितीही वेळा देवघेव करू शकतो. बँक या खात्यासाठी पासबुक व मागणी केल्यास चेकबुक देते. या प्रकारच्या खात्यावर बँक व्याज देत नाही. चेकच्या साहाय्याने बँकेत पैसे भरता येतात किंवा बँकेतून पैसे काढता येतात.

* बचत खाते (Savings account)

खातेदाराला ठरावीक रक्कम बँकेत जमा करून बचत खाते उघडता येते. काही बँकांमध्ये काहीही रक्कम जमा न करता खाते उघडता येते. या खात्यावर दररोजच्या जमा शिलकेच्या आधारे बँक काही व्याज देते. अनेकदा ठरावीक काळामध्ये किती वेळा पैसे काढता येतात यावर निर्बंध असतात. या खात्यासाठी बँक पासबुक व मागणीनुसार चेकबुक देते.

आवर्ती ठेव खाते (Recurring deposit account)

या खात्यामध्ये दर महिन्याला ठराविक रक्कम जमा करतात. ती किती असावी हे बँक खातेदार ठरवतात. या प्रकारच्या ठेवींवर बँक व्याज देते. हे व्याज बचत खात्यापेक्षा जास्त असते. अशा खात्यामुळे खातेदाराची सक्तीची बचत होते.

उपरोक्त खात्यांसाठी बँकेत कधी कधी संयुक्त खाते असणे सोईचे असते. उदा., पति-पत्नी, पालक व पाल्य इत्यादी. तसेच व्यवसायातील भागीदारी, हाउसिंग सोसायटी, सेवाभावी न्यास इत्यादींसाठी बँकेतील खाते एकाहून जास्त व्यक्तींना वापरणे जरुरीचे असते.

* मुदत ठेव (Fixed deposit)

ठेवीदार ठरावीक रक्कम ठरावीक कालावधीसाठी बँकेत जमा करून ठेवतो. या प्रकारच्या ठेवींवर बँक बचत खात्यापेक्षा अधिक व्याजदर देते. मुदत ठेवींवरील व्याजदर प्रत्येक बँकेत भिन्न असू शकतो. ज्येष्ठ नागरिकांना नियमित दरापेक्षा थोडा जास्त व्याजदर मिळतो.

3. विषय – इंग्रजी

सेतू अभ्यास विषय इंग्रजी याचा अभ्यास करण्यासाठी